Chaque année, vous devrez déclarer vos revenus de l’exercice précédent auprès des impôts mais aussi de l’Urssaf-Limousin. Je vous rappelle qu’il est obligatoire de faire une déclaration y compris les années où vous n’avez perçu aucun revenu artistique. Pour ce faire, la première étape est de vous connecter à votre espace privé sur le site artiste-auteur.urssaf.fr. Choisissez l’onglet « déclarations» :

Le premier point permet de donner des informations générales sur vos revenus.

Pour les artistes déclarant en BNC, il vous faudra indiquer votre numéro de Siret et joindre votre avis de situation au répertoire SIRENE :

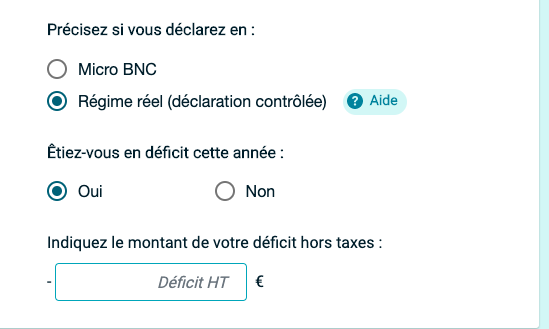

Précisez ensuite votre option fiscale : micro-BNC ou déclaration contrôlée. Si vous êtes en déclaration contrôlée, vous devrez préciser le montant de votre bénéfice ou de votre déficit.

Passons maintenant à la deuxième étape.

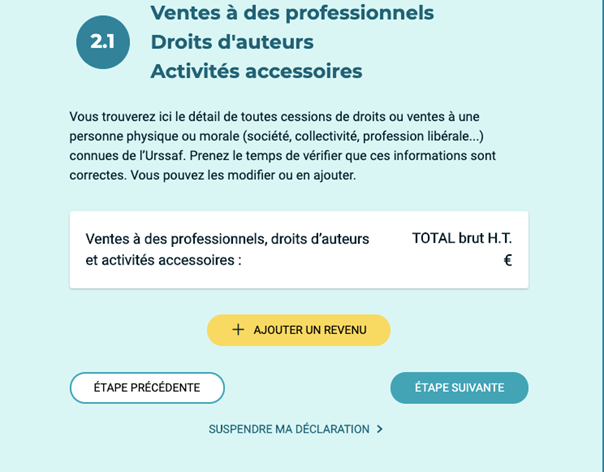

Elle concerne la quasi-totalité des revenus artistiques et accessoires intitulés par l’Urssaf : vente à des professionnels, par opposition à la vente d’œuvres à des particuliers, les droits d’auteurs et les revenus accessoires. Il faut y ajouter les allocations de résidence, les bourses de création, les remboursements de frais qui intègrent de plein droit vos recettes artistiques.

A terme, il est prévu que cette partie de la déclaration soit pré-remplie en fonction des déclarations des diffuseurs. Vous devez alors vérifier que toutes vos recettes y figurent et sont correctement indiquées. Si ce n’est pas le cas, ce sera à vous de les compléter en cliquant sur « ajouter un revenu » ou de les modifier.

Pour rappel, l’Urssaf utilise là le terme « revenu », mais il s’agit en fait de vos recettes si vous déclarez en BNC. Cette confusion s’explique principalement par le manque de connaissance des règles fiscales pour les artistes en BNC. Les organismes sociaux considèrent encore le régime des BNC comme dérogatoire par rapport aux régimes des traitements et salaires.

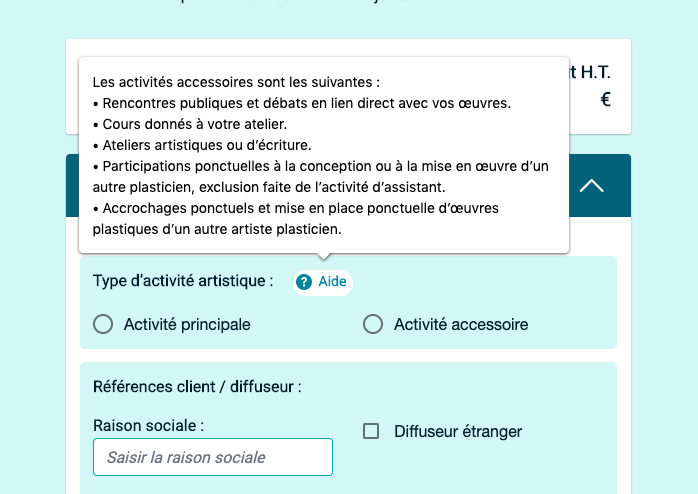

Pour ajouter une recette artistique, vous devez déterminer s’il s’agit d’une activité artistique ou accessoire. La rubrique « aide » vous permet de le vérifier en cas de doutes :

Attention cette liste est susceptible d’évoluer

Que l’activité soit principale ou accessoire, vous devrez indiquer sa nature : droit d’auteur, allocation de résidence, bourse de création ou de production, etc.

Je vous rappelle que ces activités doivent être ponctuelles et limitées.

Indiquez ensuite les informations sur votre diffuseur. Vous pouvez choisir de le référencer par son numéro de siret, son adresse ou son numéro RNA (Répertoire National des Associations).

Enfin, indiquez le montant brut HT de vos recettes, c’est-à-dire le montant sans la TVA si vous y êtes assujetti et avec les cotisations sociales. Vous pouvez indiquer dans les cases en dessous si vous avez été précompté ou non.

Pour rappel, certains revenus, et notamment les droits d’auteurs versés par un Organisme de Gestion Collective comme l’ADAGP, la SCAM, la SAIF ou l SOFIA, peuvent avoir été déclarés en « traitements et salaires même si vous déclarez les autres revenus en BNC.

Si vos recettes ont été précomptées par votre diffuseur, il vous est demandé de joindre la certification de précompte. Celle-ci est dorénavant uniquement disponible après la déclaration trimestrielle des diffuseurs. Veillez à la lui demander après les 15 avril, 15 juillet, 15 octobre et 15 décembre.

Un récapitulatif de toutes vos recettes artistiques vous permet de vérifier que tout est exact.

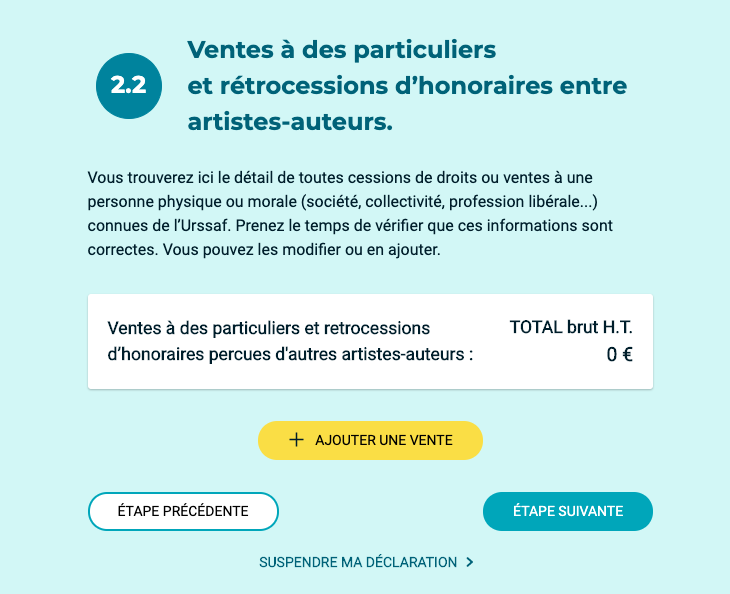

Vous pouvez alors passer à la seconde étape qui concerne les recettes provenant des ventes à des particuliers et des rétrocessions d’honoraires. En ce qui concerne ces recettes artistiques, le précompte et le 1,1% diffuseur ne s’applique pas.

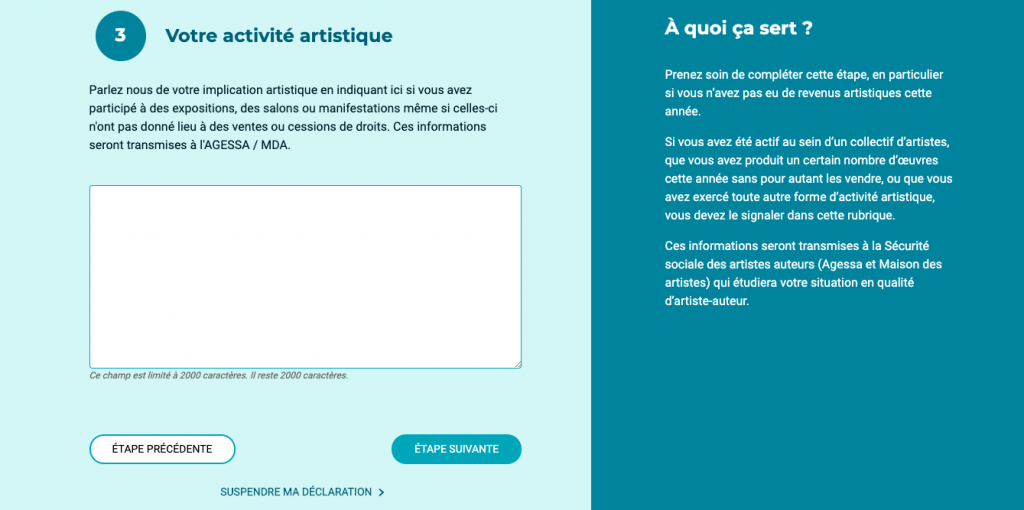

Enfin, à l’étape 3, vous devez indiquer les références de vos activités artistiques. Ces éléments peuvent servir à la commission professionnelle de la MDA et de l’AGESSA qui a pour objectif de vérifier que vos activités sont bien artistiques et qui attribue les aides sociales.

Lorsque vos revenus sont inférieurs au seuil de 600 SMIC horaires, vous pouvez opter pour une sur-cotisation. C’est-à-dire que vous cotiserez sur la base de 6762€, et ce afin de valider vos trimestres de retraite et de bénéficier d’indemnités journalières.

Avant de valider votre déclaration, vérifiez que toutes les informations sont exactes et en cohérence avec vos déclarations d’impôts.

____

Auteur : Maze conseils, 2022